Основные способы обеспечения кредитных обязательств

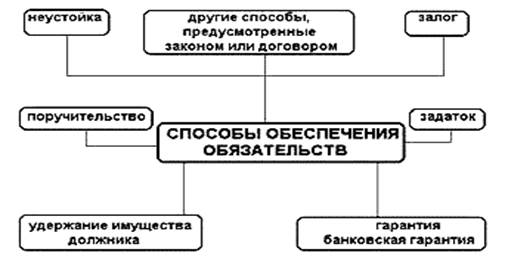

Под обеспечением кредитов понимают различные формы и способы страховки случаев невыплаты по кредитным договорам, применяемые кредитными организациями. Гражданский кодекс РФ приводит следующие способы обеспечения исполнения обязательств по кредиту: залог, неустойка, удержание имущества должника, поручительство, банковская гарантия и другими способы (рис. 1). TESTINGTESTING

Рис. 1

Залог – способ обеспечения обязательства, при котором кредитор (залогодержатель) имеет право в случае неисполнения должником этого обязательства получить компенсацию за счет заложенного имущества. Залогодатель - это лицо - должник, которое передает некое имущество в залог. Залогодателем может быть и третье лицо. Залогодержатель - это лицо- кредитор, которое принимает имущество в залог. Предметом залога может быть всякое имущество, в том числе вещи и имущественные права (требования).

Отношения по залогу регулируются Гражданским кодексом РФ, Законом РФ «О залоге», Гражданским процессуальным кодексом касаемо реализации имущества с торгов.

Правовыми основаниями залоговых отношений могут быть договор и закон. Наиболее часто залог возникает в силу договора. Для признания такого договора заключенным он должен содержать все существенные условия, к которым согласно п. 1 ст. 339 ГК относятся: предмет залога (наименование, количественные и качественные характеристики, иные признаки, позволяющие выделить заложенное имущество из однородных вещей, принадлежащих залогодателю); его стоимость; существо, размер и срок исполнения основного обязательства, обеспечиваемого залогом; а также указание на то, у какой из сторон договора будет находиться заложенное имущество. При отсутствии в договоре какого-либо из этих условий или при недостаточной четкости их определения договор о залоге считается незаключенным.

Залогодатель имеет право распоряжаться заложенным имуществом путем его отчуждения, передачи в аренду или безвозмездное пользование другому лицу либо иным образом, но только с согласия залогодержателя и если иное не вытекает из закона, договора или существа залога.

Согласно Гражданскому кодексу существует два варианта обращения взыскания на заложенное имущество по решению суда и без обращения в суд. Без суда можно обойтись в случае, если порядок реализации заложенного имущества, предусмотрен в договоре залога.

При всех преимуществах, недостаток обеспечения кредита залогом тот, что он не дает кредитору уверенности в удовлетворении требований. Для взыскания залога часто необходимо решение суда, а уж после только можно будет залог реализовать, что связано с потерей времени и денег. Когда при автокредитовании залогом становится купленный автомобиль, он, естественно, остается в пользовании клиента.

В залог банку-кредитору передается Паспорт Технического Средства (ПТС). Заемщик несет ответственность за сохранность автомобиля и не имеет права самостоятельного распоряжения им.

Предмет залога, находящийся у залогодержателя, подлежит немедленному возвращению залогодателю, если залог прекращается вследствие исполнения основного обязательства либо по требованию залогодателя в связи с имеющейся угрозой утраты заложенного имущества.

Поручительство, как форма обеспечения кредита, состоит в том, что поручитель берет на себя обязательства перед кредитором отвечать за возврат кредита получателем кредита полностью или в части.