Анализ задолженности

Растущий объем невозвратов и просрочек по кредитам – это неизбежное следствие агрессивного роста коммерческого кредитования, происходившего в условиях некомпетентности и коррумпированности многих кредитных менеджеров и целых кредитных комитетов банков. Кредиты выдавались ненадежным заемщикам, в обеспечение принимались неликвидные залоги, осмысленность и релевантность бизнес-планов не анализировалась. Важно понимать, что в условиях стремительного экономического роста все эти ошибки не мешали банкам получать высокие доходы, иметь высочайшую возвратность кредитов и агрессивно развивать портфель. TESTINGTESTING

Но проверки на прочность «карточный домик» российского коммерческого кредитования не выдержал, да и в принципе не мог выдержать.

На каждом из уровней есть и свои способы оздоровления ситуации. Выделим самые радикальные, поскольку лишь они могут быть действенными в нынешних условиях.

Регулятор должен отзывать лицензии у банков, не справляющихся с ухудшением кредитного портфеля. Акционеры должны увольнять неспособный менеджмент, а менеджеры – перестраивать все процессы в банке таким образом, чтобы обеспечить возвращение максимальной части задолженности.

Кредитная задолженность – это большая государственная проблема. «Плохие» кредиты обесценивают активы банковской системы, что, в свою очередь, требует либо банкротства, либо докапитализации банков. Докапитализация во многих случаях невозможна из-за отсутствия денег на рынке, банкротство же банков грозит огромными выплатами вкладчикам и массовой остановкой предприятий, депозиты которых не подлежат защите со стороны государства.

Работу по сокращению объемов задолженности нужно начинать на предварительной стадии оценки заемщика – до того момента, когда банк начнет выдавать кредит. Начинать реагировать на возникновение задолженности у заемщиков необходимо как можно раньше.

По итогам 3 квартала 2010 г. объем банковских активов вырос на 6,6% по сравнению с максимальным уровнем, который был достигнут в начале 2009 г. Основной вклад в восстановление объема активов внесла пятерка крупнейших по величине активов банков России.

Во 2-3 кварталах 2010 г. среднемесячный темп прироста банковских кредитов составил 1,7%. В результате по итогам 3 квартала 2010 г. объем выданных кредитов предприятиям превысил докризисный уровень.

Рис. 2

Рост объема кредитования банками реального сектора экономики продолжается с марта 2010 г. Во 2 и 3 кварталах 2010 г. среднемесячные темпы прироста банковских кредитов составили 1.7%. (рис. 2). Объем кредитов предприятиям и организациям по итогам 3 квартала 2010 г. составил 13.6 млрд. руб. и превысил докризисный уровень. Объем потребительских кредитов составил 3.8 трлн. руб., что пока ниже докризисного уровня на 5%.

Рис. 3

За 9 месяцев с начала 2010 г. Объем просроченной задолженности по банковским кредитам увеличился на 13.5% (рис. 3).

Доля просроченной задолженности в общем объеме предоставленных кредитов перестала увеличиваться со 2 половины 2010 г. Это связано с быстрым ростом банковского кредитного портфеля.

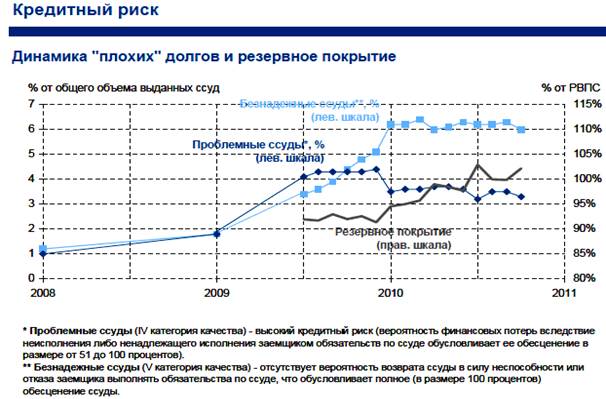

Рис. 4

После существенного роста "плохих" долгов в 2009 г. их рост прекратился в 2010 г. На 1 октября 2010 г. доля проблемных и безнадежных кредитов в общем объеме выданных банками ссуд составила 9.3% (против 9.7% на начало года).

Объем сформированных резервов на возможные потери по ссудам в настоящее время полностью покрывает объем "плохих" долгов.

Проанализировав данные можно сделать вывод о том, что с увеличением объемов кредитования, увеличилась и задолженность по кредитам. А следовательно, банки не полной мере используют в своей деятельности способы обеспечения возвратности кредитов.