Характеристика элементов и признаков банковской системы

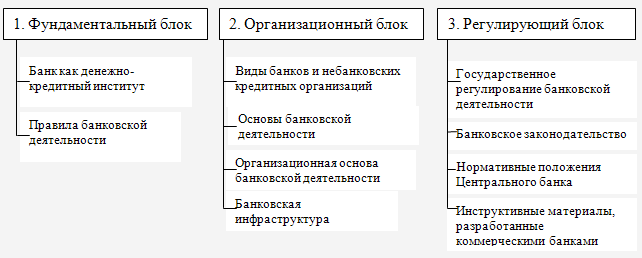

Банковская система – это такое целостное образование, которое обеспечивает ее устойчивое развитие. Как совокупность элементов ее можно представить в виде следующих блоков и их элементов (рисунок 1). Представленные блоки и элементы банковской системы образуют единство, отражая специфику целого, и выступают носителями его свойств. TESTINGTESTING

Рисунок 1 – Структура банковской системы

Рассмотрим данную структуру более подробно.

В состав фундаментального блока банковской системы входит как сам банк, так и правила его деятельности. Вопрос о том, что такое банк, как работает этот блок банковской системы, не такой простой, как это кажется на первый взгляд. Неспециалистам трудно разобраться в особенностях деятельности банков, ведь в современном обществе они выполняют самые разнообразные операции. Банки не только организуют денежное обращение и кредитные отношения: через них осуществляется финансирование народного хозяйства, страховые операции, купля-продажа ценных бумаг, а в некоторых случаях – посреднические сделки и управление имуществом. Кредитные учреждения выступают в качестве консультантов, участвуют в обсуждении народнохозяйственных программ, ведут статистику, создают свои подсобные предприятия .

Банк, выступая как кредитор, заемщик, посредник, тем не менее с точки зрения его сущности не является ни тем, ни другим, ни третьим. Банк – это особое явление в хозяйственной жизни .

На практике существует многообразие банков. В зависимости от того или иного критерия их можно классифицировать следующим образом.

По форме собственности выделяют государственные, акционерные, кооперативные, частные и смешанные банки. Государственная форма собственности чаще всего относится к центральным банкам.

Коммерческие банки в рыночном хозяйстве чаще всего являются частными (по международной терминологии понятие частного банка относится не только и даже не столько к банкам, принадлежащим отдельным лицам, сколько к акционерным и кооперативным банкам). В централизованной системе хозяйства коммерческие банки, как правило, государственные.

По законодательству большинства стран на национальных банковских рынках допускается функционирование иностранных банков.

По правовой форме организации банки можно разделить на общества открытого и закрытого типов с ограниченной ответственностью.

По функциональному назначению банки можно подразделить на эмиссионные, депозитные и коммерческие.

Эмиссионными являются все центральные банки, их классической операцией выступает выпуск наличных денег в обращение. Они не заняты обслуживанием индивидуальных клиентов. Депозитные банки специализируются на аккумуляции сбережений населения. Депозитная операция (прием вкладов) служит для данных банков основной операцией. Коммерческие банки совершают все операции, дозволенные банковским законодательством. Коммерческие банки составляют ядро второго яруса банковской системы рыночного хозяйства.

По характеру выполняемых операций банки делятся на универсальные и специализированные. Универсальные банки могут выполнять весь набор банковских услуг, обслуживать, независимо от направленности своей деятельности, как физических, так и юридических лиц. В отличие от универсальных банков специализированные банки специализируются на определенных видах операций.

Возможна классификация и по обслуживаемым банками отраслям. Банки могут быть многоотраслевые и обслуживающие преимущественно одну из отраслей или подотраслей (авиационную, автомобильную, нефтехимическую промышленность, сельское хозяйство).

По числу филиалов банки можно разделить на безфилиальные и многофилиальные.

По сфере обслуживания банки делятся на региональные, межрегиональные, национальные, международные. К региональным банкам, обслуживающим главным образом какой-либо местный регион, относятся и муниципальные банки.

По масштабам деятельности можно выделить малые, средние, крупные банки, банковские консорциумы, межбанковские объединения.

В ряде стран функционируют учреждения мелкого кредита. К ним относятся ссудо-сберегательные банки, строительно-сберегательные кассы, кредитная кооперация и др.

В банковской системе действуют также банки специального назначения и кредитные организации (не банки).

Банки специального назначения выполняют основные операции по указанию органов исполнительной власти, осуществляют финансирование определенных государственных программ. Наряду с данными операциями уполномоченные банки выполняют и другие операции, определяемые их статусом как банка.

Некоторые кредитные организации не имеют статуса банка, они совершают лишь отдельные операции, в связи с чем не получают от центрального банка лицензию на осуществление совокупной банковской деятельности.

К элементам организационного блока банковской системы относят и банковскую инфраструктуру. В нее входят различного рода предприятия, агентства и службы, которые обеспечивают жизнедеятельность банков. Банковская инфраструктура включает информационное, методическое, научное, кадровое обеспечение, а также средства связи, коммуникации и др