Базовые принципы ценообразования

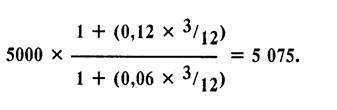

Например, если индекс равен 1000, преобладающая процентная ставка 10°о годовых, а дивиденды по акциям — 4°о годовых, то цена трехмесячного фьючерса равна:

Таким образом, фьючерсная цена 1015 теряет дополнительные 15, заработанные как дополнительный доход за трехмесячный период к тому моменту, как она сближается с ценой наличного индекса в срок окончания действия контракта. Следовательно, не существует возможности арбитража между вложением 1000 в реальные ценные бумаги и уплатой 1015 за фьючерсный контракт. TESTINGTESTING

ОПЦИОНЫ

Опционы — гораздо более сложные инструменты для оценки, чем фьючерсы. В задачи данного пособия не входит подробное разъяснение вычислений, используемых в расчетных моделях. Важно усвоить, что существует четыре фактора (а для опционов на акции и облигации пять факторов), лежащих в основе цены опционов, а именно:

• процентные ставки (где можно получить доход от неиспользованных средств, вместо покупки базового инструмента);

• дивиденды (где нет возможности получить дивиденды или проценты по базовому активу — это пятый фактор);

• внутренняя стоимость (разъясняется ниже);

• время до окончания действия (чем больше времени остается до окончания срока действия опциона, тем больше возможности того, что он наберет внутреннюю стоимость);

• изменчивость базового актива (где она является мерой того, как быстро повышается и снижается цена базового актива и частоты таких изменений).

Внутренняя стоимость

Ценой опциона называется премия по нему, состоящая из двух частей, а именно: внутренней стоимости и временной стоимости. Внутренняя стоимость представляет собой любую реальную стоимость (т. е. если бы опцион был исполнен сегодня, это был бы размер прибыли от разницы между ценой страйк, или исполнения опциона и рыночной ценой базовой ценной бумаги), включенную в премию по опциону. Эта величина может быть определена путем вычета цены исполнения из цены базового актива для опциона колл и вычета цены базового актива из цены исполнения для опциона пут.

Значение индекса (на начало периода) 1000

Заработанные проценты 10% х 3 месяца 25

Минус неполученные дивиденды 4% х 3 месяца 10

1015

Например, пусть цена базового актива = 100.

Опцион колл с ценой исполнения 90 будет иметь внутреннюю стоимость 10 (т. е. 100 — 90), в то время как опцион колл с ценой исполнения 100 не будет иметь внутренней стоимости (т. е. 100 — 110).

Примечание: На этом этапе отрицательная внутренняя стоимость не принимается во внимание.

Опцион пут с ценой исполнения 110 имеет внутреннюю стоимость 10 (т.е. 110— 100), в то время как опцион пут с ценой исполнения 90 не будет иметь внутренней стоимости (т. е. 90 — 100).

Если опцион имеет внутреннюю стоимость, говорят, что он “при деньгах”, но если он не имеет внутренней стоимости (т. е. фактически это отрицательная величина), то говорят, что он “без денег”.

Временная стоимость

Временная стоимость — это часть премии, остающаяся после вычитания из нее внутренней стоимости. Следовательно, премия по опциону может состоять: полностью из временной стоимости или из внутренней и временной стоимости. Таким образом, временную стоимость нельзя рассчитать прежде, чем будет определена внутренняя стоимость.