Становление и развития страхового рынка в Украине

Таблица 4.1

Количество страховых компаний, доля СК Life в общем количестве [21]

|

На конец периода |

Количество Non-life |

TESTINGTESTING Количество Life |

Доля СК Life в общем количестве страховщиков |

|

2005 |

348 |

50 |

12,6 % |

|

2006 |

356 |

55 |

13,4% |

|

2007 |

381 |

65 |

14,5% |

|

2008 |

396 |

73 |

15,6% |

|

2009 |

396 |

75 |

15,9% |

Несмотря на номинальный рост объемов страховых услуг, страхование как область экономики обеспечивает перераспределение всего 1,2% ВВП, тогда как в развитых странах мира этот показатель колеблется в пределах 8-12%.

В Украине проживает приблизительно 7% население Европы, а доля

отечественного страхового рынка в общеевропейском объеме страховых

услуг представляет всего 0,06%.

Возможности отвесного развития рынка страховых услуг в Украине ограниченные такими факторами:

· низкий уровень доходов в обществе;

· недоверие к страховщику, которая усиливается низким уровнем платежеспособности страховых компаний;

· несовершенство не только собственное страхового, а и в целом законодательства;

· несогласование страхового законодательства с Гражданским кодексом Украины и т.п.;

· отсутствие государственных преференций на страховом рынке;

· недостаточное развитие инструментов фондового рынка для эффективного размещения страховых резервов;

· отсутствие надежных механизмов развития страхования жизни, медицинского и пенсионного страхования и т.п.;

· отсутствие независимой системы подготовки высококвалифицированных специалистов со страхования и т.д.

Важно отметить, что за 5 последних лет общий объем страхового бизнеса в Украине вырос на 43%, чистые премии – практически в 2 раза, а выплаты – в 7,5 раз.

В целом, финансовый кризис 2008-2009 годов оказал влияние на большинство участников украинского страхового рынка, как крупных, так и небольших компании. В результате, помимо сокращения объемов собранных премий, страховщики столкнулись с уменьшением числа клиентов и нарушением финансовой устойчивости из-за проблемы недоступности депозитов, падения курса гривны. Финансово-экономический кризис привел к уменьшению доходов существующих и потенциальных потребителей страховых услуг, как следствие, произошло сокращение спроса на страхование и объем страховых премий в 2009 году.

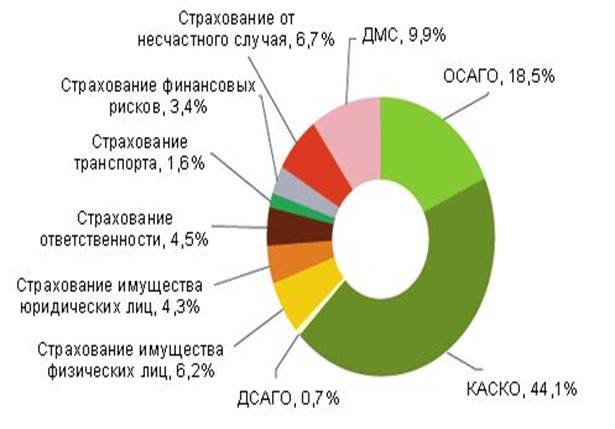

Поскольку кризис больше всего повлиял на корпоративный сектор, то уменьшение объемов премий наиболее ощутимо именно в корпоративных видам страхования (Рис.4.2.), в частности:

§ Страхование финансовых рисков (сокращение на 58%);

§ Страхование имущества юридических лиц (сокращение на 47%);

§ Страхование транспорта (сокращение на 44%);

§ Добровольное страхование ответственности автовладельцев (сокращение на 40%.

Рис.4.2. Структура класссиченского рынка страхования Украины за 1 полугодие 2009 года [19]

Наиболее устойчивыми к воздействию кризиса стали добровольное медицинское страхование (рост премий составил 5,3%), ОСАГО (рост премий - 4,6%) и страхование имущества физических лиц (рост премий - 1%).