Использование форвардных сделок

Если верно предположение, что курс спот и форвардный курс равны, то, рассчитав доходность депозитов в марках и долларах, американская компания заключит два контракта: - продаст 1 млн. долларов на споте по курсу 1.5000 (см. выше); - заключит одновременно форвардный контракт (сделку аутрайт) на продажу 1.522.500 марок за доллары (то есть покупка обратно долларов) через 3 месяца на день окончания депозита по такому же курсу 1.5000: TESTINGTESTING

![]()

Как мы видим, операция по обмену долларов в немецкие марки, инвестированию в марочный депозит и обратная конвертация по такому же курсу принесли инвестору дополнительный доход в 5 тыс. долларов: 1.015.000 USD - 1.010.000 USD = 5.000 USD.

На самом деле, если бы соблюдалось равенство форвардного курса и курса спот, владельцы долларов ринулись бы обменивать их на марки и класть на марочные депозиты, отчего курс доллара США к немецкой марке мгновенно рухнул (или до долларового уровня упали бы процентные ставки по депозитам в немецких марках).

Форвардный курс равняется курсу спот только при условии равенства процентных ставок в валютах на данный период.

Для нашего гипотетического примера 3-месячный форвардный курс доллара к марке должен быть на самом деле выше курса спот на некоторую величину, позволяющую нивелировать разницу в процентных ставках при совершении обратной конверсии в будущем на условиях форварда.

Задача

Казначей Суперкорп покупает у Дайна Банка трёхмесячный стерлинговый опцион кредитора на трёхмесячную(92 дня) Лондонскую межбанковскую ставку(LIBOR) в 11% на сумму займа 10 млн. фунтов стерлингов. В срок окончания опциона LIBOR составляет 9%.Какую сумму компенсации за опцион надо заплатить до окончания срока?

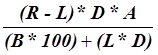

Сумму компенсации за опцион можно вычислить при помощи следующей формулы:

,

,

где R – сделочная процентная ставка -11 %

L- основная процентная ставка, LIBOR- 9%

D- число дней в периоде,за который начисляется процент,- 92

А- капитал, на который начисляется процент, - 10 млн. фунтов стерлингов

В - число дней в году – 365

Решение

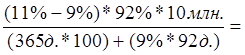

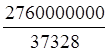

Подставим значения в формулу и определим какую сумму компенсации за опцион надо заплатить до окончания срока:

= 73939 фунтов стерлингов

= 73939 фунтов стерлингов

73939 фунтов стерлингов надо заплатить за опцион до окончания срока