Стандартизация и унификация процесса

Рассматриваемая система принятия кредитного решения предполагает, что процесс проверки четко стандартизирован и унифицирован. С этой целью в систему введены следующие понятия: «метод проверки», «глубина проверки», «стандарт проверки», «надежность клиента», «надежность заявки», «значимость заявки», «надежность канала продаж», «надежность партнера». TESTINGTESTING

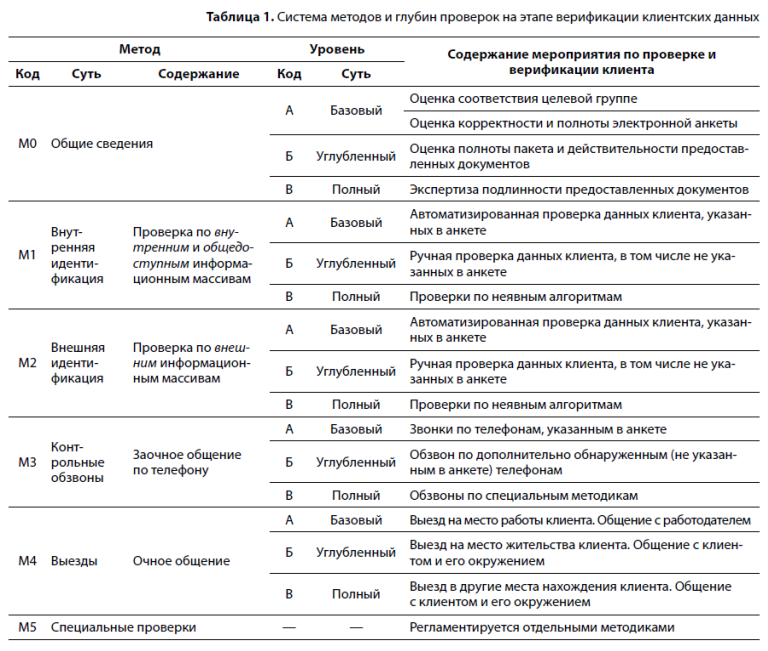

Метод проверки представляет собой набор действий уполномоченных сотрудников, осуществляющих проверку клиента с использованием неких технических или иных средств. Он определяет, что именно и какими способами проверяется (например, проверка адресов по специальным базам данных, совершение телефонных звонков, выездов и т.п.).

Глубина проверки устанавливает, с какой тщательностью должны выполняться действия в рамках указанного метода. Например, при верификации клиентских данных можно проверять только указанные в анкете идентификационные сведения о клиенте, адреса, контакты и т.п. на полное их соответствие без учета возможных изменений, вариантов написания, обнаруженных новых данных. Однако допустимо использовать и более «продвинутые» методики (например, алгоритмы нечеткой логики с проверкой на приближенные соответствия в рамках тезауруса), проверять все попутно обнаруженные сведения, в том числе о лицах, связанных с клиентом (например, о супруге, организации и т.п.). В зависимости от глубины проверки могут быть предусмотрены звонки по тем или иным телефонам, выезды сотрудников по разным адресам, очные и/или заочные контакты с теми или иными лицами, проведение необходимых экономических оценок в автоматическом, полуавтоматическом и/или ручном режимах. Пример организации системы методов и глубин проверок на этапе верификации клиентских данных приведен в табл. 1.

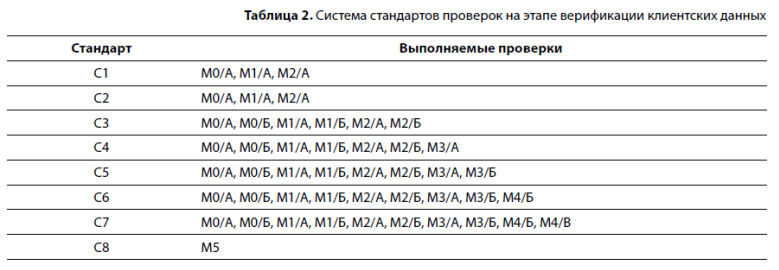

Стандарт проверки объединяет в себе оба указанных выше понятия и в совокупности определяет порядковую (ранговую) шкалу, по мере роста которой осуществляются все более серьезные проверки. Уровни градации этой шкалы могут быть с той или иной степенью подробности формализованы и описаны как программы проверок. Конкретное смысловое наполнение и количество стандартов проверки определяет кредитная организация. Пример системы стандартов проверки приведен в табл. 2.

Для чего нужны стандарты проверок? По каждой конкретной заявке в зависимости от ее исходных данных (сумма, срок, наличие поручителей и т.д.) и в соответствии с установленными правилами автоматически назначается тот или иной стандарт проверки, который по ходу процесса может меняться (главным образом углубляться).

В ситуации неопределенности, имеющей место в начале проверки, основными факторами, определяющими степень уверенности кредитной организации в будущем успешном погашении кредита, являются надежность заявки, ее значимость и надежность канала продаж.

Надежность заявки характеризует степень изначальной уверенности банка в готовности и способности заемщика / заемщиков выполнять обязательства по предполагаемому кредитному договору.

Ее формируют такие параметры, как наличие и качество обеспечения, величина предварительного взноса, статистическая оценка (скоринг) и т.п. Надежность заявки имеет три степени (высокую, среднюю, низкую). Критерии назначения надежности заявки определяет кредитная организация в своих внутренних документах.