Основные риски банковских кредитных операций, их характеристики, измерение и методы управления

Одной из основных и нетривиальных задач в оценке риска это задача вычисления вероятности дефолта заемщика. Мы имеем два подхода к вычислению PD. Первый основан на качественной и количественной оценке рейтинга заемщика по его внутренним финансовым показателям и особым бизнесфакторам. Второй основан на капитализации заемщика на фондовом рынке и уровне его долгов перед кредиторами. К сожалению, второй подход, хоть и является наиболее объективным, применим лишь к небольшому числу российских открытых компаний. TESTINGTESTING

При количественном анализе риска под риском принято понимать вероятность, угрозу потери предприятием части своих ресурсов, недополучения доходов или появление дополнительных расходов в результате осуществления определенной производственной и финансовой деятельности [33, с.16] .

Величину риска в абсолютном выражении будем обозначать буквой W.

W=РH * x (1.1)

где РH – вероятность наступления неблагоприятных последствий,

x – величина этих последствий.

Наиболее вероятное значение абсолютного риска представляется как:

W=M(X)=MX=mX (1.2)

где Мх – математическое ожидание неблагоприятных последствий (прибыли).

Статистический разброс вероятных значений риска относительно матожидания оценивается величиной DW

DW=D(X)=s2X (1.3)

где D(x) – рассеивание значений случайной величины вокруг среднего значения (дисперсия);

s(х) – среднеквадратическое отклонение от матожидания.

Если считать, что X1 и X2 – величина прибыли, то при m1>m2 и s1<s2 более привлекательная ситуация, характеризующаяся случайной величиной X1.

Риск в относительном выражении определяется как соотношение максимально возможного объема убытка и объема собственных финансовых ресурсов (коэффициент риска):

, (1.4)

, (1.4)

где Х – размер максимально возможных убытков,

C – объем собственный финансовых ресурсов с учетом точно известных поступлений средств.

Алгоритм определения риска получения результата Х при наличии расчетной или опытной выборки результатов определяется в следующей последовательности [32, с.34]:

а) Выборка результативных признаков представлена последовательностью n значений Xi ( I=1,…,n) .

б) Среднее арифметическое значение выборки определяется по формуле :

(1.5)

(1.5)

в) Стандартное среднеквадратическое отклонение ![]() в выборке от среднего

в выборке от среднего ![]() определяется по формуле :

определяется по формуле :

(1.6)

(1.6)

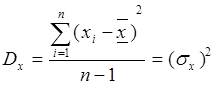

г) Дисперсия выборки ![]() (при n<50) определяется по формуле :

(при n<50) определяется по формуле :

(1.7)

(1.7)

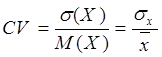

д) Коэффициент вариации результатов выборки определяется как :

(1.8 )

(1.8 )

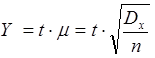

е)Граничное отклонение средней величины от матожидания результата Х (абсолютный риск отклонения результата) определяется по формуле :

, (1.9)

, (1.9)

где ![]() дисперсия выборки,

дисперсия выборки,

n1 – число степеней свободы,

t – коэффициент доверия выборки(квантиль), который зависит от

вероятности доверия и объема выборки.

Величины квантилей найдем по таблице удвоенной нормированной функции Лапласа) [33, с.247] :

При вероятности P=0,683 > t=1,00

При вероятности P=0,954 > t=2,00

При вероятности P=0,997 > t=3,00

ж) Полученное значение граничного отклонения абсолютного риска Y подставляется в формулу относительного риска для определения коэффициента риска.

Основными способами управления банковскими кредитными рисками являются :

минимизация банковского кредитного риска;

страхование банковского кредитного риска;

Основными процедурами минимизации банковского кредитного риска являются:

рационирование и диверсификация кредитного портфеля банка; структурирование кредитов;

создание резервов на покрытие банковских рисков;

Основными процедурами страхования банковского кредитного риска являются следующие:

страхование банковского кредитного риска с помощью страховых организаций;