Ответственность как объект страхования

1.2 Особенности страхового покрытия

Отношение мужу страхователем и страховщиком можно обозначить как отношение покрытия. Покрытие не идентично ответственности, которая может быть возложена на страхователя, оно охватывает не все притязания ответственности. Страхователь отвечает в неограниченном размере, а покрытие предлагается лишь в пределах страховой суммы. В рамках страхования ответственности страховщик может также оплатить расходы, не связанные с прямыми претензиями потерпевшего. TESTINGTESTING

Условия предъявления иска по гражданской ответственности. Для предъявления иска по гражданской ответственности необходимо наличие трех условий:

Наличие ущерба;

Наличие вины или противоправного действия

Существование связи между ними.

Рассмотрим эти три условия подробнее.

Ущерб может быть физическим, моральным, финансовым, материальным и т.д. К физическому ущербу относятся смерть, физическая или умственная инвалидность, временная нетрудоспособность, затраты по уходу, эмоциональный ущерб. Материальным ущербом считается полное повреждение или частичное уничтожение, порча, незаконное расходование имущества или вещей. Финансовый ущерб – это лишение будущих доходов, возможной прибыли, права пользования чем-либо и т.д. Моральный вред может заключаться в нарушении деловой репутации, авторских прав, разглашении тайны частной жизни, врачебной тайны, временном ограничении каких-либо прав и т.д. Согласно ст. 151 ГК РФ: «если гражданину причинен моральный вред действиями, нарушающими его личные неимущественные права либо посягающими на принадлежащие гражданину другие нематериальные блага, а также в других случаях, предусмотренных законом, суд может возложить на нарушителя обязанность денежной компенсации указанного вреда».

В большинстве типичных случаев нет необходимости доказывать вину, если она очевидна. Однако по спорным вопросам остается в силе необходимость доказательства вины потерпевшим.

Потерпевший должен самостоятельно доказывать, что именно в результате действия или бездействия какого-то лица он понес ущерб.

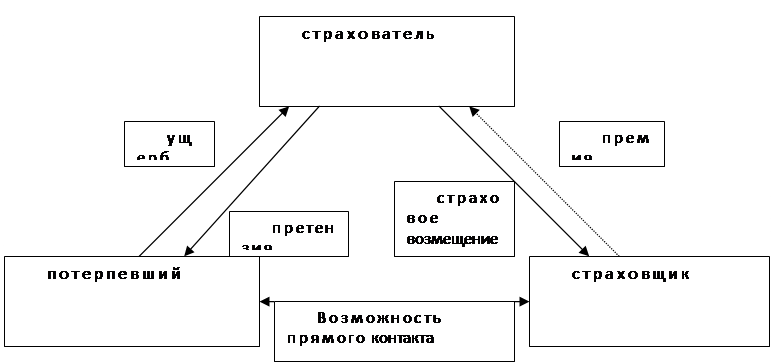

При урегулировании страхового случая при страховании ответственности важной особенностью является отношение треугольника между страхователем, страховщиком и потерпевшим.

Пострадавший заявляет о своих правах на возмещение ущерба, предъявляя иск к страхователю. Страхователь, в свою очередь, предъявляет иск к своей страховой компании, требуя выплаты страхового возмещения в соответствующей сумме. Непосредственно правового отношения между страховщиком и потерпевшим нет. Страховщик на основе договора страхования с лицом, причинившим ущерб, должен либо отклонить, либо удовлетворить претензию. Страховщик имеет полномочия вступать в переговоры с потерпевшим за своего клиента и давать от его имени все необходимые объяснения. Если, по мнению страхователя и его страховщика, претензия является необоснованной, то страховщик должен вести судебный процесс от имени страхователя и за свой счет. Но при этом в договоре страхования может быть предусмотрено собственное участие страхователя в покрытии судебных издержек.