Состав и структура активов страховщиков

В целях оперативного анализа состава и структуры активов отдельных групп страховщиков Федеральной службой страхового надзора (далее – Служба) были направлены запросы в страховые организации.

Указанные страховые организации были отобраны с учетом специализации, в результате чего было выделено 5 групп: TESTINGTESTING

1. Автостраховщики: страховые организации, у которых доля страховых премий по страхованию транспортных средств, включая КАСКО, ОСАГО и ДСАГО, составила более 50% общей суммы страховых премий, собранных страховщиком в 2009 г.

2. Страховщики жизни: страховые организации, у которых доля страховых премий по страхованию жизни составила более 50% общей суммы страховых премий, собранных страховщиком в 2009 г.

3. Страховщики, специализирующиеся на личном страховании: страховые организации, у которых доля страховых премий по личному страхованию (кроме страхования жизни) составила более 50% общей суммы страховых премий (кроме ОМС), собранных страховщиком в 2009 г.

4. Страховщики ответственности: страховые организации, у которых доля страховых премий по страхованию ответственности составила более 50% общей суммы страховых премий, собранных страховщиком в 2009 г.

5. Перестраховщики: страховые организации, у которых доля премий по договорам входящего перестрахования составила более 50% совокупных страховых премий, собранных страховщиком по договорам прямого страхования и по договорам входящего перестрахования в 2009 г.

Из каждой группы было отобрано 10 страховых организаций, лидирующих по объему страховых премий, собранных по «профильным» видам страхования, исключение составили лишь перестраховщики – в целях анализа было рассмотрено 8 страховых компаний в связи с изменением состава данной группы[1].

Агрегированные по указанным группам данные, представленные страховщиками, свидетельствуют о следующей структуре активов.

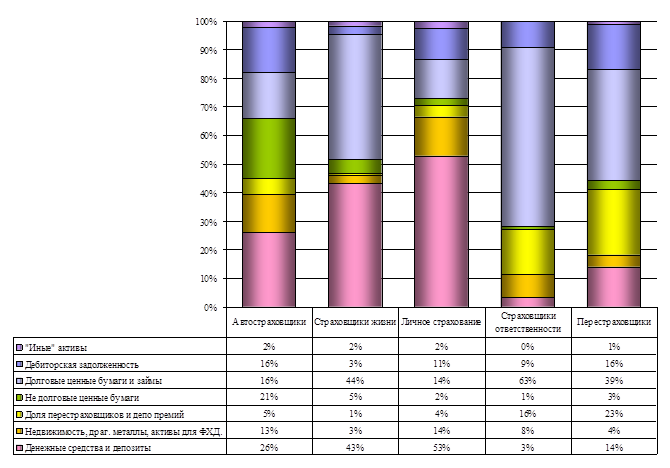

Диаграмма 1. Укрупненная структура активов различных групп страховщиков.

Исходя из приведенной диаграммы, в наименее ликвидные виды активов размещены средства страховщиков, специализирующихся на страховании ответственности, и перестраховщиков: доля вложений в долговые ценные бумаги и предоставленные займы составила у первой группы страховых организаций 63% от общей суммы активов, у второй – 39%, дебиторская задолженность – 9% и 16%, соответственно.

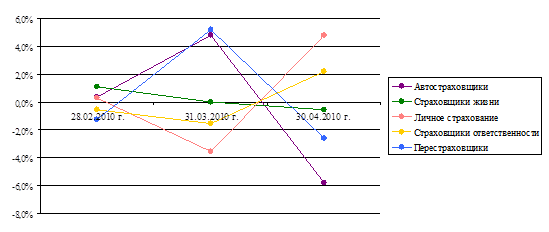

Заметных изменений в объеме активов страховщиков за январь-апрель 2010 г. не произошло: все группы страховых компаний показывают относительную стабильность (диаграмма 2).

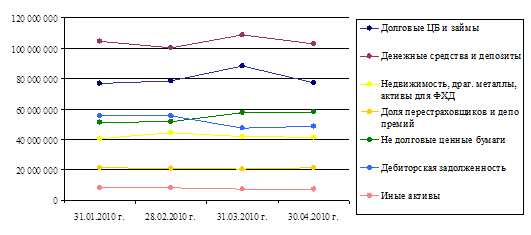

Следует отметить скачкообразное увеличение объема денежных средств и депозитов, долговых и не долговых ценных бумаг на 31.03.2010 г. (диаграмма 3), что обусловлено составлением страховщиками промежуточной бухгалтерской отчетности и стремлением привести состояние активов на отчетную дату в соответствие с требованиями, предъявляемыми к составу и структуре активов, принимаемых для покрытия страховых резервов и собственных средств страховщика, с последующим возвращением инвестиционного портфеля в прежнее состояние.

Диаграмма 2. Динамика прироста объема активов групп страховщиков

страховщик актив долговой депозит

Диаграмма 3. Динамика изменений объемов основных групп активов страховщиков, тыс. руб.

Что же касается структуры активов страховых компаний, то здесь, несмотря на колебания в объеме, заметных изменений долей основных групп активов в составе инвестиционного портфеля страховщиков практически не наблюдается, за исключением увеличения доли не долговых ценных бумаг с начала 2010 года на 1,9%.

Внутренняя структура категории активов «долговые ценные бумаги и займы» свидетельствует о низкой надежности вложений страховщиков, специализирующихся на страховании ответственности, и перестраховщиков: вложения в векселя организаций, не являющихся банками, дочерними или зависимыми обществами по отношению к страховщику, составили у страховщиков ответственности 38% от общей суммы активов, у перестраховщиков – 16,3% (диаграмма 4). При этом, наблюдается снижение этих показателей на момент составления отчетности за 1 квартал 2010 г.