Кредитные операции банка

Следующей перспективной формой нетрадиционного банковского кредитования является лизинг. Лизинг - это кредитование отношений арендодателей и арендополучателей в связи с эксплуатацией технологического оборудования.

Лизинг представляет собой договор аренды, предусматривающий предоставление лизингодателем (арендодателем) принадлежащих ему оборудования, машин, ЭВМ, оргтехники, транспортных средств, сооружений производственного, торгового и складского назначения лизингополучателю (арендатору) в исключительное пользование на установленный срок за определённое вознаграждение - арендную плату, которая включает процентную ставку, закрывающую стоимость привлечения средств арендодателем на денежном рынке с учётом необходимой прибыли банка и амортизацию имущества. TESTINGTESTING

Лизингодатель и лизингополучатель оперируют с капиталом не в денежной, а в производственной форме, что сближает лизинг с инвестированием.

Лизинговые операции приравниваются к кредитным со всеми вытекающими из этого правами и нормами государственного регулирования. Однако от кредита лизинг отличается тем, что после окончания его срока и выплаты всей обусловленной суммы договора объект лизинга остаётся собственностью лизингодателя (если договором не предусмотрен выкуп объекта лизинга по остаточной стоимости или передача в собственность лизингополучателя). При кредите же банк оставляет за собой право собственности на объект как залог ссуды.[28]

Существует мнение, что кредитование на рынке ценных бумаг в перспективе будет преимущественно проходить через оформление договоров репо, что является альтернативой классическому кредитному договору. Возникающие при заключении договоров кредита и репо отношения по своей экономической сути похожи, однако различны по юридическим последствиям, которые позволяют учесть специфику принятия обеспечения в виде ценных бумаг.

Существует две формы заключения сделок репо:

- Единый договор купли-продажи, состоящий из двух частей, юридически связанных друг с другом.

- Сделкой репо практически оформляются две сделки:(кассовая - на продажу; срочная - на покупку ценных бумаг для одной стороны и, наоборот - для другой).

В сделке репо, в отличие от кредитования под залог воля стороны - покупателя первой части сделки направлена на приобретение объекта сделки репо в собственность, что позволяет ему осуществлять правомочия собственника в отношении приобретённых ценных бумаг до момента исполнения второй части сделки. Квалификация договора как репо, а не кредита под залог, позволяет предусмотреть последствия, которые недопустимы в залоговом договоре. Они заключаются в возможности оставления ценных бумаг в собственности лица, являющимся обратным продавцом во второй части сделки, в случае неисполнения обязательств по выкупу бумаг со стороны контрагента. Особо важно подчеркнуть, что для обратного покупателя установлено право выкупа, а не обязанность.

Различие правовых последствий заключения договоров репо и договоров кредитования под залог влечёт за собой и неодинаковый подход к отражению этих операций в бухгалтерском учёте. При исполнении договора репо ценные бумаги должны списываться с баланса продавца, поскольку право собственности переходит к покупателю по первой части договора.[29]

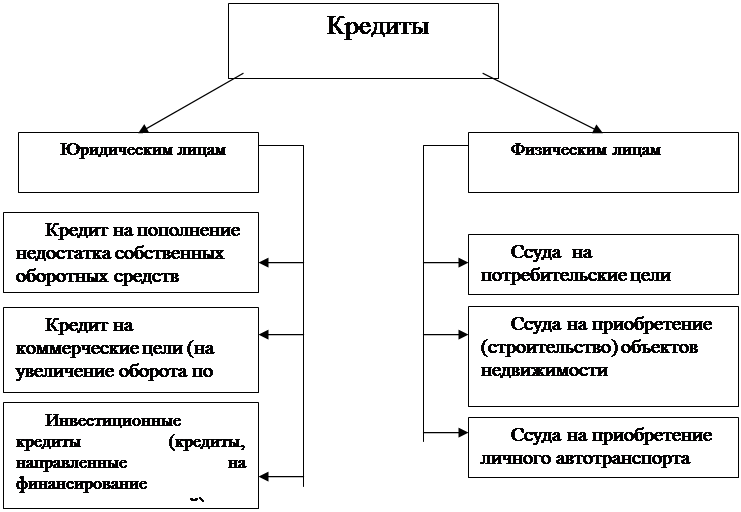

Классификацию кредитов можно представить схематично (Рис. 1).

Рисунок 1 - Классификация кредитов

Учёт кредитных операций коммерческих банков с клиентурой осуществляется на базе классификации кредитов. В основу классификации могут быть положены различные критерии (по экономическому назначению кредитов, по типам заёмщиков, по срокам и т.д.).

В целях формирования и управления кредитным портфелем банка, предоставляемые ссуды подразделяются на два вида:

- Ссуды юридическим лицам,

- Ссуды физическим лицам.

Ссуды могут быть предоставлены в российских рублях и в долларах США. В зависимости от вида валюты определяется базовая процентная ставка за пользование кредитом. По целевому назначению выделяют следующие направления кредитования: