Анализ сектора потребительского кредитования в РФ в 2006 году

Объем кредитов, предоставленных российским банковским сектором физическим лицам в рублях и иностранной валюте, по последним данным ЦБ РФ, составил на 1 декабря 2006 г. 281,9 млрд. руб. ($9,5 млрд.), что более чем в 2 раза больше (на 107,1%) в долларовом выражении по сравнению с аналогичным периодом 2005 г. Напомним, что за 11 месяцев 2006 г. объем предоставленных потребительских кредитов вырос в долларовом выражении на 112% по отношению к началу года. Данные темпы роста кредитования частного сектора являются рекордными за последние годы. Напомним, что на конец 2005 г. объем частного кредитования составил 142,2 млрд. руб. ($4,5 млрд.), рост составил 42,4% (см. рис. 1). TESTINGTESTING

Рисунок 2. Тенденция развития потребительского кредитования в России

В отношении к суммарным активам банковского сектора и общему объему выданных кредитов темпы роста потребительского кредитования в 2006 г. несколько меньше, но, тем не менее, довольно существенны. Так, доля кредитов физическим лицам в суммарных активах банков России выросла до 5,2% на 1 декабря 2006 г., а доля во всем объеме кредитования банковским сектором практически до 10%.

Доля кредитов, предоставленных физическим лицам в рублях, практически не изменилась и составила на конец 2006 г. 82% (81,5% – на конец 2005 г.).

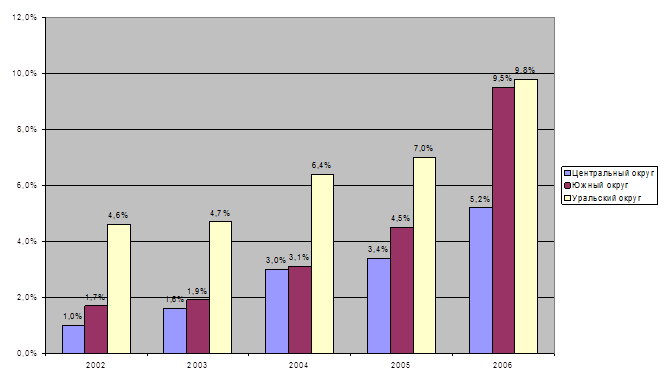

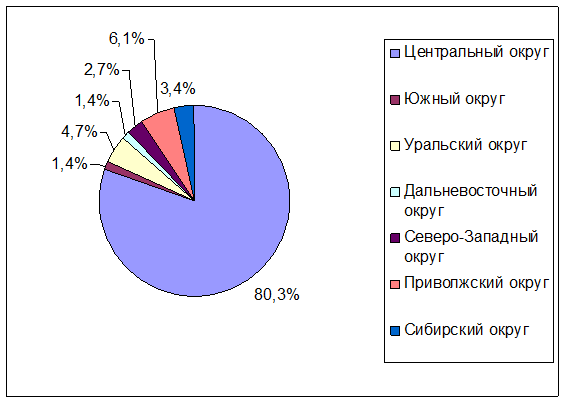

Региональная структура потребительского кредитования, как и кредитование реального сектора, характеризуется крайней неравномерностью (см. рис. 2). Так, более 80% выданных кредитов приходятся на Центральный округ. Причем из них 97% приходится на Москву. Наименьшим объемом кредитных ресурсов обладают жители Дальневосточного округа (1,4%) и Южного округа (1,4%).

Рисунок 3. Региональная структура потребительского кредитования в России на конец 2006 года, %

Очевидно, что, несмотря на высокие темпы роста розничного кредитования в России, потенциал данного сегмента остается огромным. Кроме того, наблюдаются активные процессы усиления конкуренции в данной области, что создает дополнительный импульс для развития. Таким образом, в ближайшие несколько лет наиболее вероятным представляется сохранение высоких тенденций развития данного направления банковского бизнеса.

Однако у банков может возникнуть ряд проблем в данном направлении, среди которых следует выделить, например, проблемы риска при существенном увеличении кредитного портфеля российских банков. Так, в настоящее время банки кредитуют население под довольно высокие проценты, закладывая высокие риски невозврата из-за недостаточного объема сведений о партнере при заключении сделки, но в ближайшем будущем по мере усиления конкуренции в секторе, особенно с активизацией прихода иностранных банков, ставки будут снижаться. Соответственно риски у российских банков будут расти, так как они пока еще не достаточно финансово устойчивы и при существенном невозврате кредитов их стабильное положение может пошатнуться.

Решить данные проблемы призвана система кредитных бюро. Напомним, что институт кредитных историй (кредитные бюро) создается для более точной оценки потенциальных заемщиков. Эти учреждения ведут картотеку, содержащую информацию о прошлых кредитных операциях заемщиков, основываясь на сведениях, предоставляемых кредитными организациями, а также собственных источниках. Кредиторы, при условии регулярности и достоверности предоставления информации о своих клиентах, получают доступ к этой информации. Таким образом, кредитные организации получают возможность гораздо более точного прогнозирования и составления наименее рисковых кредитных портфелей, а добросовестные заемщики получают доступ к более дешевым кредитным ресурсам за счет более эффективной, быстрой и менее дорогостоящей процедуры оценки связанного с ним риска. Кроме того, стимулируется повышение дисциплины возврата кредитных средств. Таким образом, создание действенного института кредитных историй является необходимой мерой для дальнейшего цивилизованного и эффективного развития банковского кредитования в стране.