Залог, основная форма обеспечения возврата банковского кредита

Взыскание на предмет залога осуществляется по решению суда или третейского суда, если иное не установлено законом.

Поэтому недопустимо в соответствии с Законом РФ «О залоге», чтобы в случаях невыполнения обязательств должником, кредитор обращал заложенное имущество в свою собственность без решения суда. Залог не является способом приобретения права собственности, а лишь удовлетворения требований кредита из стоимости заложенного имущества. TESTINGTESTING

Различают несколько разновидностей залога одним из которых является залог имущества клиента.

Залог имущества клиента является одной из распространенных форм обеспечения возвратности банковского кредита. Залог имущества оформляется договором о залоге, подписанным двумя сторонами и подтверждающим право кредитора при неисполнении платежного обязательства заемщиком получить преимущественное удовлетворение претензий из стоимости заложенного имущества.

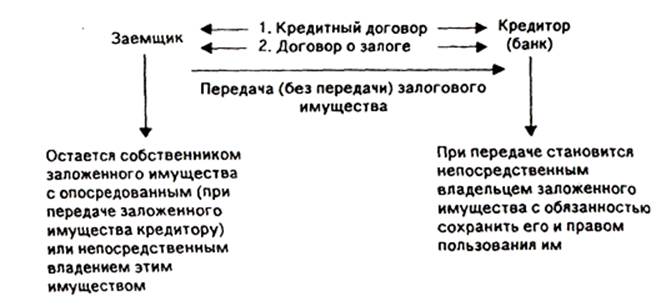

Залоговый механизм возникает в момент рассмотрения кредитной заявки как условие заключения кредитного договора. Он сопровождает весь период пользования кредита.

Как видно из схемы 2 центральное место в правовом содержании залогового механизма принадлежит

определению права собственности, владения, распоряжения и пользования заложенным имуществом. [2]

Схема 2. Структура залогового механизма

В России правовая основа залогового механизма определена Законом «О залоге», в соответствии с которым [2]:

а)

право собственности на заложенное имущество принадлежит заемщику;

б) владение заемщиком заложенным имуществом

может быть непосредственное и опосредствованное;

в) залог может сопровождаться правом пользования предметами залога в соответствии с его назначением.

Предметом залога могут выступать вещи, ценные бумаги, иное имущество и имущественные права. В то же время это имущество для отнесения его к объекту залога должно отвечать двум критериям: приемлемости и достаточности.

В зависимости от материально-вещественного содержания предметы залога подразделяются на следующие группы:

1. Залог имущества клиента: ипотека, ценных бумаг, валютных ценностей и т.д.

2. Залог имущественных прав: автора на вознаграждение, арендатора и т.д.

Наиболее реальной формой возвратности кредита гарантией обладает заклад. Остальные виды залога имеют условные гарантии возврата кредита. Поэтому в практике иностранных коммерческих банков эти виды залога применяются по отношению к клиентам, положительно себя зарекомендовавшим.

Кредитование совокупного или укрупненного объекта может потребовать использование

смешанного залога,

включающего товары на складе, ценные бумаги, векселя.

В

этом случае требования к составным элементам смешанного залога остаются теми же, что и описанные выше. Максимальная сумма кредита не должна была превышать 75% общей стоимости принятого

в залог совокупного обеспечения.

Международная практика выработала по этому поводу следующие принципиальные положения:

1. Большинство предметов залога оцениваются по рыночной стоимости.

2. Принятое обеспечение должно регулярно переоцениваться с тем, чтобы покрыть кредитный риск в любое время.

3. Оценку стоимости предметов залога должны производить специалисты соответствующей квалификации.

4. Подлинность и ценность произведений искусства, антиквариата

и т.д. должны быть подтверждены.

5. В случае использования в качестве залога товарно-материальных ценностей стоимость его должна включать расходы на проведение периодических оценок залогового обеспечения, особенно если к ним привлечены независимые эксперты.

6. При оценке залога следует обратить особое внимание на правильное определение ликвидационной стоимости и затрат на реализацию имущества.

Таким образом, различные формы залога обладают неодинаковой степенью обеспеченности возврата кредита.

Главным из которых, является

возвратность банковского кредита при залоге –это достаточность.