Кредитные риски. Управление кредитными рисками

Таким образом, в рамках кредитного процесса управлению подлежат следующие виды объектов: кредитный риск конкретного заемщика, обусловленный внешними факторами, кредитный риск конкретного заемщика, обусловленный внутренними факторами, кредитный риск портфеля, обусловленный внутренними факторами, кредитный риск портфеля, обусловленный внешними факторами. TESTINGTESTING

Содержание кредитного процесса банка составляет деятельность, присущая процессу непосредственного осуществления кредитных операций, а также деятельность, направленная на обеспечение организации выполнения этих операций наиболее эффективным образом. Кредитный процесс включает в себя пять основных сфер. Во-первых, непосредственное осуществление кредитных операций - кредитование отдельных заемщиков, то есть взаимодействие с клиентом, рассмотрение документов, заключение кредитных договоров, регистрация фактов кредитных сделок и тому подобное. Во-вторых, управление кредитным портфелем банка как совокупностью конкретных кредитов. В-третьих, разработка инструктивно-методологической базы должностных инструкций, регламентирующих порядок и содержание выполнения обязанностей сотрудников, участвующих в кредитном процессе. В-четвертых, управление деятельностью персонала кредитного подразделения банка, осуществляющего кредитные операции, управление портфелем, а также деятельность, являющуюся обеспечивающей, по отношению к первым двум категориям персонала. В-пятых, принятие решений о предоставлении кредита/отказе от выдачи кредита, изменении условий кредитного соглашения, пролонгации кредитов, выборе вариантов реструктуризации задолженности, мерах воздействия на недобросовестных заемщиков и тому подобное.

Управление кредитным риском банка, входящее в качестве составляющего элемента кредитной деятельности банка в каждую из описанных областей кредитного процесса, имеет свои особенности. Разделение труда, необходимое для повышения его эффективности, обуславливает различный характер деятельности сотрудников. Задачей сотрудников, непосредственно взаимодействующих с клиентами, и осуществляющими процесс кредитования индивидуальных заемщиков, является точное следование разработанным инструкциям и предписаниям, разработанным для стандартизирования операций, уменьшения ошибок. В рамках процесса кредитования заемщиков осуществляется управление кредитным риском индивидуального заемщика. Задача сотрудников - управление кредитным риском индивидуального заемщика, обусловленного внешними факторами риска. Задачей сотрудников, осуществляющих управление кредитным портфелем банка, является также точное следование разработанным инструкциям и предписаниям, разработанным для стандартизации операций, уменьшения ошибок, вызываемых “человеческим фактором”. Однако, в отличие от первой сферы кредитного процесса, видом кредитного риска, подлежащего управлению, в этой сфере кредитного процесса, является риск портфеля. Задача сотрудников - управление кредитным риском портфеля банка, обусловленного внешними факторами риска. Сотрудники, осуществляющие деятельность по разработке инструктивно-методического материала не заняты непосредственно в осуществлении кредитных операций. Их задачей является разработка процедур, позволяющих снижать степень кредитного риска, обусловленного внутренними факторами реализации кредитного риска, а также предоставлять непосредственным участникам кредитного процесса со стороны банка действенный инструментарий для управления кредитным риском, обусловленным внешними факторами. Задача сотрудников, занимающихся административной деятельностью, заключается в общем управлении работой сотрудников, непосредственно занятых в кредитном процессе, а также сотрудников обеспечивающих их деятельность.

Таким образом, в рамках управления кредитным риском в ходе осуществления кредитного процесса различные объекты кредитного риска распределены между различными категориями субъектов управления кредитным риском.

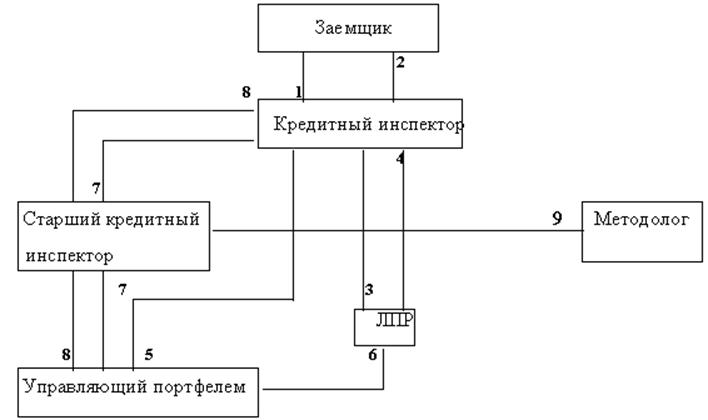

Организация управления кредитным риском в рамках кредитного процесса обеспечивается за счет информационного обмена, осуществляемого его участниками на постоянной основе. Взаимодействие участников процесса управления кредитным риском, рассматриваемое как обмен информацией, представлено на рисунке 1.

Рисунок 1 Информационное поле процесса управления кредитным риском

Непосредственное взаимодействие банка с заемщиком обеспечивается в процессе выполнения служебных обязанностей группой сотрудников кредитного подразделения, представителя которой мы условно обозначаем “кредитный инспектор”. Взаимодействие заемщика и кредитного инспектора носит характер двустороннего информационного обмена, обозначенного на рисунке стрелками 1 и 2. Кредитный инспектор получает от заемщика информацию о параметрах предполагаемой кредитной сделки, данные необходимые для оценки кредитного риска данного заемщика, данные мониторинга финансового состояния и показателей деловой активности, необходимые для оценки изменения кредитного риска заемщика в период до истечения срока сделки. Также кредитный инспектор получает информацию о выполнении либо не выполнении заемщиком условий кредитной сделки, перспектив возврата предоставленных кредитных ресурсов и уплаты процентов. С другой стороны, заемщик информируется кредитным инспектором об условиях кредитования, принятом банком решении о предоставлении/отказе в предоставлении кредита. Взаимодействие кредитного инспектора с лицом, принимающим решение (ЛПР - должностное лицо, кредитный совет, или какой-либо орган в системе управления банком, в компетенцию которого входит принятие решения о выдаче/отказе в выдаче кредита, изменении условий кредитного соглашения, санкционирование применения мер воздействия на заемщика, нарушившего условия кредитного соглашения и т.п.) основано на предоставлении кредитным инспектором информации, необходимой для принятия того или иного решения в рамках кредитных операций, и доведении до сведения кредитного инспектора принятого решения. Принятие ЛПР решения означает для кредитного инспектора руководство к действию. Кредитный инспектор информирует ЛПР об условиях кредитной сделки, доводит до его сведения результат проведенной оценки кредитного риска данного потенциального заемщика, а также предоставляет сведения об изменении оценки кредитного риска заемщика в период между выдачей кредита и сроком завершения кредитной операции (стрелка 3 на рисунке). Кредитный инспектор предоставляет ЛПР сведения о выполнении заемщиком условий кредитного соглашения, либо невозврате кредита. ЛПР предоставляет руководство к исполнению по каждому факту его информирования со стороны кредитного инспектора (стрелка 4 на рисунке).