Международные расчеты: понятие и особенности

Понятие «расчеты» экономистами и практиками трактуются неоднозначно, что обусловлено всей историей развития расчетных отношений в советский и постсоветский период. Международные расчеты следует рассматривать как одну из разновидностей понятия расчетов вообще, вторым элементом которых являются внутренние (национальные) расчеты. По этой причине целесообразным дать понятие «расчеты», а затем дать понятие «международные расчеты» с указанием их особенностей. TESTINGTESTING

По мнению проф. Ю.И. Меликова, которое разделяется и рядом других экономистов (в том числе Ануреевым С.В), «Расчеты в народном хозяйстве представляют собой совокупность экономических (товарно-денежных) отношений, связанных с возникновением и урегулированием взаимных требований и обязательств субъектов рынка (государства, предприятий, организаций, населения, рабочих и служащих) в процессе осуществления хозяйственных операций»[1].

Нередко в экономической литературе под расчетами понимаются не товарно-денежные, а чисто денежные отношения. При этом понятие расчетов и денежного платежа практически отождествляется. Такая трактовка была приемлемой в условиях командно-административной экономики, когда платеж производился, как правило, только после отгрузки товара, выполнения работ, оказания услуг и фактически завершал расчеты. В современных условиях рыночной экономики, при широком развитии авансирования или предоплаты, завершением расчетов нередко является получение покупателем ранее оплаченного товара. Таким образом, в одних случаях расчеты начинаются с движения товара и завершаются движением денежных средств, в других – начинаются с движения денежных средств и завершаются движением товара. Однако при всех обстоятельствах они считаются завершенными только тогда, когда поставщик получил деньги, а покупатель – товар. Расчетные отношения включают следующие элементы: участники расчетов – поставщик и грузополучатель, плательщик и получатель средств; объект расчетной сделки (операции) – товарно-материальные ценности, оказанные услуги, выполненные работы, ценные бумаги, финансовые требования и обязательства, а также денежные (валютные) средства; органы, осуществляющие платежи – банковская система (коммерческие банки и расчетно-кассовые центры, а также клиринговые учреждения); посредники в расчетах – факторинговые компании и фирмы, а также гаранты.

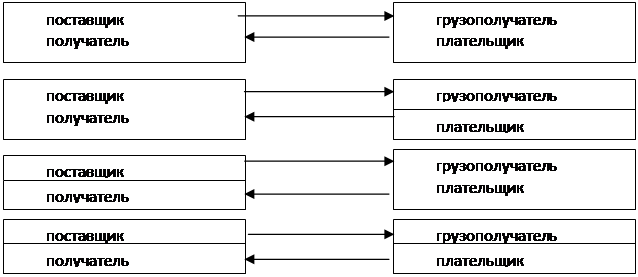

В зависимости от особенностей организации расчетов в них может принимать участие разное количество контрагентов (рис.1). При совпадении в одном лице поставщика и получателя денежных средств, покупателя (грузополучателя) и плательщика в расчетах принимают участие два контрагента;

Рис. 1. Схема по количеству контрагентов в зависимости от особенностей организации расчетов[2]

В случае несовпадения возможны разные варианты: поставщик является одновременно и получателем денежных средств, но плательщик и грузополучатель – разные лица; поставщик не является получателем денежных средств, а грузополучатель выступает плательщиком, т.е. в одном лице. Четыре контрагента имеют место в случае, когда поставщик, получатель денежных средств, грузополучатель и плательщик являются разными лицами.

Объектом расчетной операции могут быть:

– денежные средства (Д – Д; Д – Д’),