Правовое регулирование отношений в сфере выпуска и обращения банковских карт и основные операции банков с пластиковыми картами

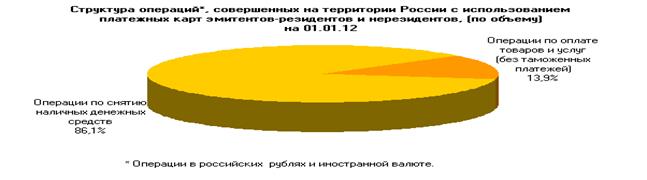

Рисунок 1.2.2. Структура операций, совершенных на территории России с использованием платежных карт эмитентов-резидентов и нерезидентов, по объёму по данным ЦБ РФ на 1.01.2012г. TESTINGTESTING

Так согласно данным ЦБ РФ на 1 01.2012г. заметна положительная динамика в увеличении количества устройств для оплаты товаров и услуг с использованием платежных карт. Общее количество банкоматов на территории РФ составляет 184185 устройств, электронных терминалов 528511 устройств, импринтеров 28855 устройств. (Рисунок 1.2.3.) причем на долю электронных терминалов приходится 75,3% всех устройств, на долю банкоматов – 20,9%, импринтеров – 3,7%. Популярность последних с годами снижается, так как сегодня импринтеры всё чаще используются как резервные устройства на случай выхода из строя POS-терминалов[6] или отключения электричества и связи.[40]

Рисунок 1.2.3. Количество устройств для оплаты товаров и услуг с использованием платежных карт по данным ЦБ РФ за 2007 -2011 года.

Кредитная организация - эмитент обязана определить максимальную сумму наличных денежных средств в валюте Российской Федерации, которая может выдаваться клиенту - юридическому лицу, индивидуальному предпринимателю в течение одного операционного дня для целей, указанных в настоящем пункте. Кредитной организации - эмитенту рекомендуется установить для клиента - юридического лица, индивидуального предпринимателя возможность получения наличных денежных средств в валюте Российской Федерации для целей, указанных в настоящем пункте, в сумме, не превышающей 100 000 рублей в течение одного операционного дня.[3]

В случае отсутствия или недостаточности денежных средств на банковском счете при совершении клиентом операций с использованием расчетной (дебетовой) карты клиенту в пределах лимита, предусмотренного в договоре банковского счета, может быть предоставлен овердрафт для осуществления данной расчетной операции при наличии соответствующего условия в договоре банковского счета.

Кредитные организации при осуществлении эмиссии расчетных (дебетовых) карт, кредитных карт могут предусматривать в договоре банковского счета, кредитном договоре условие об осуществлении клиентом операций с использованием данных карт, сумма которых превышает:

- остаток денежных средств на банковском счете клиента в случае не включения в договор банковского счета условия предоставления овердрафта;

- лимит предоставления овердрафта;

- лимит предоставляемого кредита, определенный в кредитном договоре.

Расчеты по указанным операциям могут осуществляться путем предоставления клиенту кредита в порядке и на условиях, предусмотренных договором банковского счета или кредитным договором с учетом норм настоящего Положения.

При отсутствии в договоре банковского счета, кредитном договоре условия предоставления клиенту кредита по указанным операциям погашение клиентом возникшей задолженности осуществляется в соответствии с законодательством Российской Федерации.

На основании п. 1.13 Положения N 266-П при совершении клиентом — физическим лицом операций с использованием предоплаченной карты банковский счет не открывается, при этом у кредитной организации возникает обязательство по исполнению требования держателя карты в валюте ее приобретения, т.е. только в той валюте, в которой клиент вносит обеспечение для их проведения. Для учета и оплаты операций, совершаемых с использованием банковской карты, держателям банковских карт открывают специальные карточные счета. Однако на практике, в некоторых коммерческих банках применяется технология расчетов, при которой держатель карты — физическое лицо вообще не имеет своего отдельного специального карточного счета, на котором учитывались бы операции, проведенные им посредством банковской карты. На всех держателей банковских карт в этих банках открыт один общий специальный карточный счет. В то же время суммы обеспечительного депозита (гарантийного покрытия или неснижаемого остатка денежных средств) учитываются на персональных счетах гарантийного покрытия держателей карт.[9]

Таким образом, можно говорить о том, что с владельцем карты при выдаче заключается договор, содержащий сочетание договора банковского счета и кредитного договора. Основанием для составления расчетных документов для отражения сумм операций является реестр платежей или электронный журнал. Правила пользования банковской картой устанавливаются банком-эмитентом. Эти правила не должны противоречить Положению Банка России N 266-П. Договор о выдаче и обслуживании банковских карт заключается в простой письменной форме (п. 1 ст. 161 ГК РФ). Существенными для данного договора являются условия о предмете и плате за использование банковской карт. В силу условий договора на держателя возлагаются обязанности осуществлять операции в пределах остатка средств на счете или предоставленного ему кредита; соблюдать требования безопасности, немедленно информировать эмитента об утрате или хищении карты, хранить документы по операциям с использованием банковских карт, в течение установленного эмитентом срока, письменно сообщать эмитенту о перемене места жительства, места работы. Как правило, договором предусматривается право банка-эмитента блокировать счет на сумму подтвержденной им операции.[1] На эмитента возлагаются обязанности по изготовлению и выдаче банковской карты; предоставлению держателю выписок по карточному счету; проведению расследования по заявлению держателя о необоснованном списании средств с его счета. Ответственность сторон по договору о выдаче и обслуживанию банковской карты определяется общими положениями гражданского права (гл. 25 ГК РФ) и договором сторон. Банк-эмитент несет ответственность за нарушение порядка проведения операций по карточному счету на основании ст. 856 ГК РФ. На банк обычно также возлагается ответственность за убытки, причиненные держателю карты вследствие нарушения в работе технических устройств, обеспечивающих расчеты и передачу информации. На держателя возлагается ответственность за нарушение им своих обязанностей по договору. Такая ответственность может быть установлена в форме штрафа и неустойки. Как правило, ответственность держателя в форме возмещения убытков ограничивается по договору определенным размером и зависит от степени его вины.