Рынок опционов

Как видно из графика, по мере приближения конечного срока действия опцион теряет временную стоимость гораздо быстрее, чем в начале своего существования. С математической точки зрения временная стоимость убывает по экспоненте, т.е. зависит от квадратного корня из величины оставшегося времени. Например, временная стоимость трехмесячного опциона падает в два раза быстрее, чем временная стоимость девятимесячного опциона. Чем ближе конечный срок действия, тем ближе будет цена опциона к его действительной стоимости. В конечный срок действия опцион не будет иметь временной стоимости, а будет иметь только действительную стоимость. TESTINGTESTING

Временная стоимость имеет максимальное значение, если опцион невыигрышный (сделочная цена и цена основного инструмента равны). Когда цена основного инструмента сильно отличается от сделочной цены, цена опциона близка к его действительной стоимости. По мере приближения к окончанию срока действия опциона линия его цены и линия действительной стоимости сближаются, а временная стоимость падает.

Изменчивость

— мера величины диапазона колебаний цены инструмента за определенный период времени — не дает индикации направления, в котором будет изменяться цена. Чем более изменчив основной инструмент, тем выше премия опциона, так как велика вероятность, что в результате использования опциона будет получена прибыль. Измерение изменчивости ставит перед нами несколько проблем, однако это единственная переменная, влияющая на цену опциона, которую непосредственно нельзя наблюдать. Существуют два наиболее распространенных метода измерения видов исторической изменчивости и предполагаемой изменчивости.

Историческая изменчивость определяется путем изучения исторически сложившихся цен на основные ценные бумаги и использования математической модели для измерения колебаний от среднего значения.

Предполагаемая изменчивость измеряется путем применения модели ценообразования опционов противоположным образом. Другими словами, если в цене опциона известны все переменные, включая фактическую премию, которая платится на рынке за опцион, можно рассчитать предполагаемую изменчивость. Несмотря на существование этих моделей, важную роль играет точка зрения трейдера; именно она — основной фактор в определении изменчивости.

Местная процентная ставка, или ставка, не подверженная риску

, — это фактор, влияющий на премии опционов. Так как премия обычно выплачивается вперед, она должна быть уменьшена с учетом «дополнительных издержек» опциона — затрат на выплату процентов, которые покупатель может возместить, положив премию на депозит. Это означает: чем выше внутренние процентные ставки, тем ниже должна быть премия; в противном случае покупатель для получения более высокой прибыли может зарабатывать на своем капитале.

Опционные стратегии

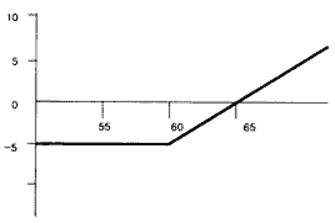

Во всех приведенных ниже примерах в качестве базисного актива используется акция компании «А», текущая рыночная цена которой составляет 60 руб.

Длинный колл

Здесь инвестор приобретает право на покупку акций по цене исполнения 60 руб., уплатив премию в 5 руб.

Равновесие для него наступает в точке пересечения графика с осью абсцисс, где текущая рыночная цена равна цене исполнения плюс премия.

При дальнейшем отклонении текущей цены инвестор получает неограниченную прибыль, зависящую от конечной цены акции, на время окончания опциона.