Рынок опционов

В то же время максимальная величина его убытков составляет 5 руб. вне зависимости от падения цены акции.

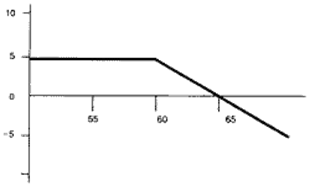

Длинный пут

TESTINGTESTING

TESTINGTESTING

Здесь мы наблюдаем обратную ситуацию. Инвестор не имеет ни прибылей, ни убытков при текущей цене, равной цене исполнения минус премия. В случае дальнейшего падения текущей цены потенциальный доход неограничен. Вне зависимости от дальнейшего роста цены на акции убыток зафиксирован и равен размеру уплаченной премии.

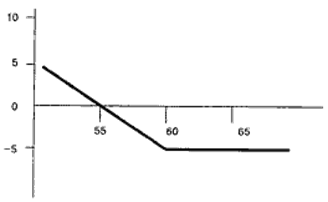

Короткий колл

В данном случае инвестор продал опцион «колл». Равновесие наступает в точке пересечения с графиком. При дальнейшем росте цены выше 65 руб. образуются убытки.

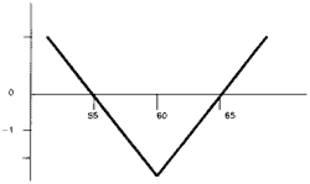

Длинный стеллаж

Участники рынка, рассчитывающие на значительные колебания курса базисного актива в период действия опционного контракта, скорее всего проведут стеллажную сделку (двойной опцион). В этом случае одновременно покупаются колл и пут одинаковой срочности с одинаковой ценой исполнения на одну и ту же ценную бумагу. Инвестор выигрывает при отклонении в любую сторону текущей цены актива на величину, превышающую совокупные затраты на выплату премий. Нетрудно предугадать, что на российском рынке стеллажные сделки будут пользоваться особой популярностью.

Длинный стрэнгл

Сходная позиция возникает при одновременной покупке «безденежных» колла и пута с ценами исполнения 65 и 55 руб. и премией по 3 руб. Такая комбинация с экзотическим названием «стрэнгл» (удавка) обходится дешевле двойного опциона. Максимальные убытки — 6 руб. — возникают в том случае, если текущая цена базисного актива колеблется в пределах 55-65 руб. Максимальная прибыль не ограничена.

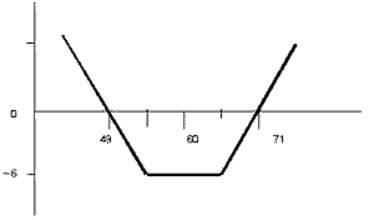

Короткий стеллаж

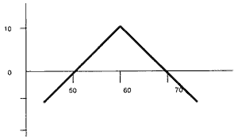

Короткий стеллаж или стрэнгл создается фондовым игроком, ожидающим стабилизации курса базисного актива в период действия опциона. В данном примере спекулянт продает пут и колл «при деньгах», получая 10 руб. в виде премии. Точки нулевой прибыли соответствуют рыночным ценам акции «А» — 50 и 70 руб. При более масштабных колебаниях цен убытки продавца двойного опциона ничем не компенсируются.

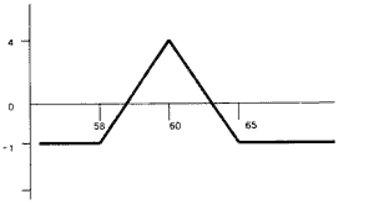

Длинный баттерфляй

Одна из наиболее безопасных и достаточно прибыльных опционных стратегий заключается в покупке колла «без денег» (цена исполнения 65 руб., премия 3 руб.), колла «в деньгах» (соответственно 55 и 8 руб.) и продаже двух коллов «при деньгах» (60 и 5 руб.) одинаковой срочности.

Максимальная прибыль достигается при текущей цене актива, равной средней цене исполнения: 5 × 2 — (8 — 5) — 3 = 4 руб.