Страхование кредитных рисков на примере ипотечных кредитов, лизинговых операций, делькредерного страхования

Вопреки высокой надежности вышеуказанных правовых и материальных форм обеспечения кредитов их применения часто бывает неудобным, труднодоступным и невыгодным для участников кредитного отношения. В этих условиях наиболее доступной и надежной формой финансового обеспечения интересов кредиторов становится страхование [26]. TESTINGTESTING

Страхование кредитов базируется на признании риска неплатежа или неплатежеспособности заемщиков, который формируется в процессе кредитования.

Исторический прообраз страхования кредитов усматривается в комиссионной операции, по условиям осуществления которой заключалось дополнительное соглашение, названное делькредере. Комиссионер за соответствующее дополнительное вознаграждение, которое считалось платой за взятие риска комиссионной операции, гарантировал комитенту, что вексель на проданный в кредит товар будет выкуплен в определенный срок. Итак, соглашение делькредере приобретало характер вексельной гарантии, в соответствии с которой в случае невозвращения долга третьей стороной комиссионер обязан был выплатить возмещение комитенту в полном объеме задолженности. Это означает, что широкоизвестная комиссионная операция представляла собой начальную форму страхования кредитов с всеми необходимыми атрибутами страховой операции: риском невозвращения кредита, определенным объемом ответственности, страховой премией в форме дополнительного вознаграждения и реальным возмещением убытков.

Отличием комиссионной операции от классической страховой является то, что отдельный комиссионер не был в возможности выровнять риски невозвращения кредитов среди довольно большой совокупности кредиторов, а потому не мог обеспечить стабильности своей деятельности на протяжении продолжительного периода. Такая задача становится по силам лишь профессиональным страховым учреждениям, которые на условиях «делькредере» могут гарантировать кредиторам страховое возмещение причиненных им убытков.

Такое страхование может осуществляться в двух вариантах. В первом кредитор (страхователь) страхует вообще всю задолженность к возвращению всеми его должниками. В втором варианте кредитор страхует задолженность каждого заемщика в частности. Правда, важным недостатком второго варианта является возможность селекции рисков, то есть передача на страхование лишь «плохих» рисков, а потому страхователи обращаются к нему очень неохотно.

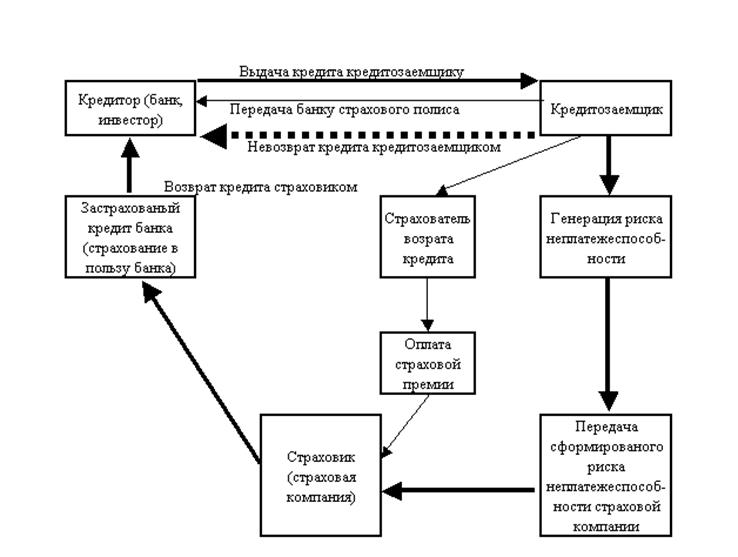

В случае делькредерной формы организации страховых отношений кредиторы (банки, инвесторы и прочие) играют роль страхователей и застрахованных одновременно, а потому страховые отношения ограничиваются лишь отношениями между двумя сторонами — страхователем и страхователем.

Рис.3.4. Схема делькредерного страхования кредитов кредитозаемщиком в пользу банкакредитора

Таким образом, кредитное страхование можно определить как хозяйственный механизм, цель которого — удовлетворить случайные потери, которые возникают изза риска невозврата кредита, перераспределив потери между субъектами кредитностраховых отношений.